Главная

›

Новости

Анализ рынка производственно-складской недвижимости Москвы и Московской области

Опубликовано: 02.09.2018

Складской рынок |www.sklad-man.ru| Складской рынок

Складской рынок |www.sklad-man.ru| Складской рынокОбщая характеристика рынка производственно-складской недвижимости региона

Прошедший 2013 год был крайне благоприятным периодом для рынка складской недвижимости и характеризуется высокими показателями спроса и предложения – несмотря на высокие объемы ввода, уровень вакантных площадей оставался на низком уровне (1-2%). В 2013 году наблюдался высокий уровень объема поглощения - около 1,3 млн. кв. м.

Аналитика рынка складской недвижимости Москвы 2017

В качестве одного из наиболее значимых событий рынка эксперты отмечают пересмотр классификации промышленно-складской недвижимости Москвы. По предложенным компанией «Knight Frank» измеримым уточнениям, объекты класса «А+» отличаются от объектов класса «А» большим расстоянием между пролетами, сверхплоским полом с антипылевым покрытием, большей допустимой нагрузкой на полы и системой отопления, обеспечивающей не менее +14 при наружной температуре воздуха до - 35С (исключая низкотемпературные режимы хранения).

Ярким примером подобного объекта (класса «А+») эксперты называют «ПНК-Чехов» компании «PNK Group». Помимо соответствия перечисленным выше характеристикам эксперты отмечают большие разворотные и парковочные площадки, логичную организацию подъездных путей, качество покрытия и т. д. Площадь пятна застройки не превышает 45%, а каждый корпус может работать, как независимый объект, так как обладает удобным расположением, отдельным въездом и автономными системами коммуникаций и электропитания.

Предложение на рынке производственно-складской недвижимости Москвы и Московской области

Объем ввода площадей на рынке производственно-складской недвижимости Московского региона в 2013 году, по разным оценкам, составил около 800 тыс. кв. м, а общий объем качественного предложения - около 9 млн. кв. м. По оценкам экспертов данные объемы ввода являются рекордными за последние 4 года, при этом практически все новые объекты относятся к классу «А». Одной из основных причин роста доли объектов высокого класса в новом строительстве является повышенный спрос со стороны компаний, для которых высокотехнологичный склад является способом увеличения оборачиваемости товаров.

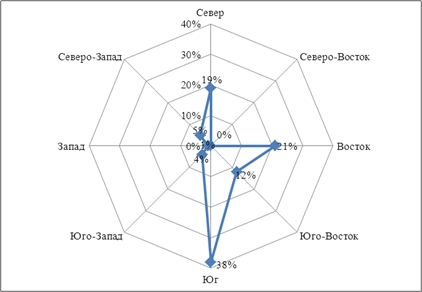

Наибольшие объемы ввода промышленно-складских площадей в 2013 году отмечались на южном и юго-восточном направлениях. Данные направления вкупе с юго-западным традиционно пользуются повышенным спросом, и, как следствие, там сосредоточены наибольшие объемы предложения. Такая направленность спроса и предложения обусловлена грузовыми потоками, проходящими через трассу М-4 и Симферопольское шоссе.

Рисунок 1. Географическая структура ввода промышленно-складских площадей (по данным компании «Praedium»)

Существенную долю в объеме вводимых промышленно-складских площадей в 2013 году заняли крупные игроки рынка. Так, например, компания «PNK Group» продолжила развитие проекта «ПНК-Чехов» (введена первая очередь «ПНК-Чехов 2») и «ПНК-Внуково» (введен корпус №9).

В логистическом парке «PNK-Чехов 2» во II полугодии были введены 2 и 3 корпуса общей площадью около 127 тыс. кв. м. Данный проект стал крупнейшим введенным объектом нового качественного предложения на московском рынке. Логистический парк находится в г. Чехов, в 49 км по Симферопольскому шоссе от МКАД, вблизи одноименного проекта «PNK-Чехов». По планам девелопера, реализация складского проекта будет завершена в 2014 году, тогда общая площадь комплекса достигнет 286 тыс. кв. м.

Второе место по масштабу ввода досталось проекту, введенному в I полугодии 2013 года. Им стал логистический парк «Логопарк Север», площадью 110 тыс. кв. м. Девелопером проекта выступила компания «Каравелла». Данный складской объект расположен на 7 км от МКАД по Ленинградскому шоссе в Солнечногорском районе. Логопарк обладает удобным местоположением и весьма привлекателен как для крупнейших российских, так и иностранных компаний. Среди компаний-резидентов стоит отметить: IKEA, Global Logistic Projects, Эльдорадо и др.

Девелоперская компания PNK Group не только отметилась в Чехове, но и вывела на рынок очередные склады в проекте «PNK-Внуково». В 2013 году компания ввела в эксплуатацию три корпуса (3, 8 и 9) общей площадью 101 тыс. м2.

Во II полугодии 2013 года девелоперская компания Raven Russia повысила свою активность на рынке, продолжив вводить очереди в текущих складских проектах. Таким образом на рынок вышла третья очередь логистического парка «Климовск» (55 тыс. кв. м) и вторая очередь логистического парка «Ногинск» (37,1 тыс. кв. м).

Рисунок 2. Наиболее значимые производственно-складские объекты, введенные в эксплуатацию в 2013 году (по данным компании «Praedium»)

В географической структуре ввода прослеживается тенденция освоения более удаленных от МКАД территорий. Традиционно повышенным спросом пользуются комплексы, расположенные в 20-30 км от МКАД, при этом сейчас активно формируется предложение качественных объектов расположенных на расстоянии до 50 км от МКАД, которые также востребованы, что подтверждается активным использованием схемы «build-to-suit» при реализации данных проектов.

Рынок продажи земельно-имущественных комплексов промышленно-складского назначения как в зоне до 30 км, так и в зоне до 50 км представлен в основном объектами низкого класса, пригодными преимущественно для редевелопмента.

Среди комплексов, введенных непосредственно в черте г. Москва, эксперты выделяют только один объект – терминал «Магистральный», который представляет собой склад индивидуального хранения. Внутреннее пространство организовано по принципу конструктора, что позволяет предложить арендатору площади от 1 до 50 кв. м в одной плоскости. Цены стартуют от 950 руб. за кв. м в месяц и зависят от размера выбранного бокса и срока аренды. Выгодное расположение между двумя важнейшими трассами: Хорошевским и Звенигородским шоссе, а также высокий уровень обслуживания обеспечили стабильный спрос услуги на self storage сразу после начала реализации площадей в новом терминале.

Спрос на рынке промышленно-складской недвижимости Москвы и Московской области

На рынке промышленно-складской недвижимости Москвы и Московской области сохраняется чрезвычайно высокий уровень спроса – даже рекордный ввод новых площадей практически не повлиял на средний уровень вакантных площадей, который по разным оценкам составил 1-2%. Данное обстоятельство объясняется следующими факторами:

Девелоперы, стремясь минимизировать риски, связанные с рыночной экспозицией объекта, все активнее реализуют проекты по схеме «built-to-suit», в результате чего значительная доля площадей так и не поступает на открытый рынок (по разным данным - от 35% до 60% в 2013 году).

Строительство складов под конкретного клиента является услугой, ориентированной на крупных покупателей (или арендаторов), что в совокупности с низким уровнем вакантных площадей формирует неудовлетворенный спрос небольших покупателей (или арендаторов).

В процессе строительства объектов, ориентированных на открытый рынок заключаются предварительные договоры аренды/продажи, что также сокращает к моменту ввода в эксплуатацию фактический объем площадей, поступающий на открытый рынок.

Перенос сроков ввода в эксплуатацию ряда объектов.

Покупатели и арендаторы складов выбирают схему взаимодействия с девелопером «build-to-suit» не только по причине ограниченности предложения, но и зачастую ввиду узкоспециализированных требований к приобретаемым площадям. Соблюдение данных требований на ранних этапах реализации проекта позволяет экономить на эксплуатации и возможной адаптации типичного склада к специфичным требованиям конкретного клиента.

Уровень спроса (общий объем сделок купли-продажи и аренды) в 2013 году эксперты оценивают в 1,3 млн. кв. м, что незначительно выше показателя 2013 года. Пик спроса пришелся на 2-3 кварталы 2013 года.

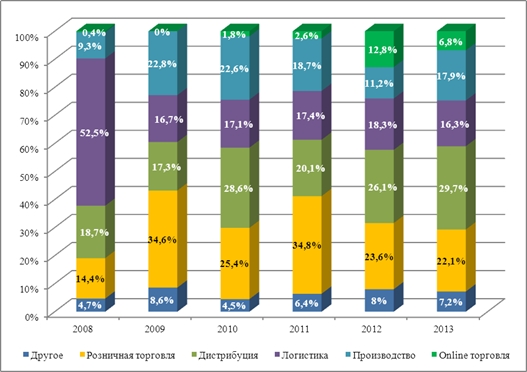

Наиболее активными арендаторами и покупателями промышленно-складской недвижимости в 2013 году были крупные торговые компании, дистрибьюторы и производственные предприятия.

Рисунок 3. Распределение сделок на рынке производственно-складской недвижимости по профилю бизнеса арендаторов и покупателей (по данным компании «Knight Frank»)

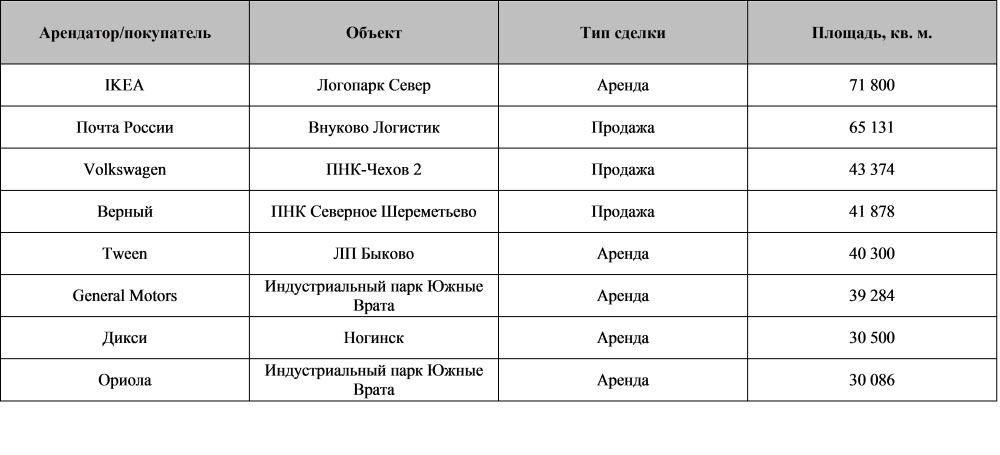

По данным компании «Jones Lang LaSalle» в 2013 году увеличился средний размер сделки – в среднем за 2013 год он составил около 18 тыс. кв. м (13 тыс. кв. м в 2012 году и 11 тыс. кв. м в 2011 году). Самой крупной сделкой года эксперты называют аренду компанией «ИКЕА» 72 тыс. кв. м в «Логопарк Север».

Таблица 1. Крупнейшие сделки на рынке производственно-складской недвижимости Московского региона (по данным компании «Jones Lang LaSalle»)

Коммерческие условия на рынке промышленно-складской недвижимости Москвы и Московской области

С точки зрения коммерческих условий, рынок промышленно-складской недвижимости можно охарактеризовать как стабильный – существенных изменений ставок в течение 2013 года не наблюдалось, текущий высокий уровень ставок объясняется в первую очередь дефицитом качественного предложения.

В течение 2013 года уровень арендных ставок качественных промышленно-складских комплексов Московского региона находился в среднем в диапазоне 115-140 USD/кв. м/год (triple net).

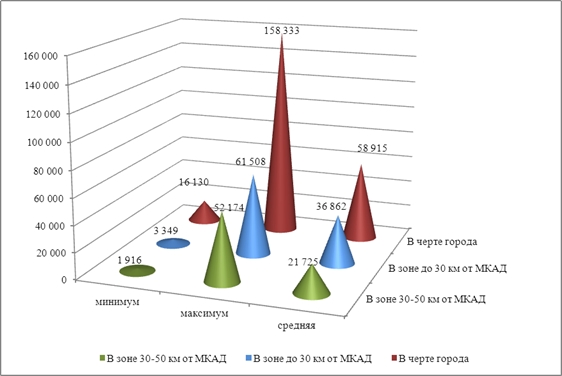

Диапазон и средние стоимости предложения промышленно-складских комплексов в зависимости от условной зоны расположения составили (включая объекты под редевелопмент):

В черте города Москва: 16 130 – 158 333 руб./кв. м, среднее значение 58 915 руб./кв. м.

В зоне до 20-30 км от МКАД (Подольск, Одинцово, Зеленоград и т.д.): 3 349 – 61 508 руб./кв. м., среднее значение 36 862 руб./кв. м.

В зоне 30-50 км от МКАД (Электросталь, Чехов, Солнечногорск, Дмитров и т.д.): 1 916 – 52 174 руб./кв. м., среднее значение 21 725 руб./кв. м.

Рисунок 4. Диапазон и средние значения удельной стоимости предложения промышленно-складской недвижимости в зависимости от зоны расположения объекта, руб./кв.м.

Удельная стоимость площадей в сегменте качественной складской недвижимости Московского региона в среднем находится в диапазоне 900-1 400 USD/кв. м., ставка капитализации – около 11%.

Ценообразующие факторы на рынке производственно-складской недвижимости

Так как стоимость объектов расположенных в черте города значительно выше стоимости объектов расположенных в области, то зависимость удельной стоимости от ценообразующих факторов целесообразно строить по одной из этих групп объектов. Далее для построения зависимостей были выбраны объекты, расположенные в области, ввиду большего количества предложения и, как следствие, более наглядного построения данных зависимостей.

Среди ценообразующих факторов производственно-складской недвижимости можно выделить наиболее значимые, с точки зрения влияния на удельную стоимость объекта, количественные факторы:

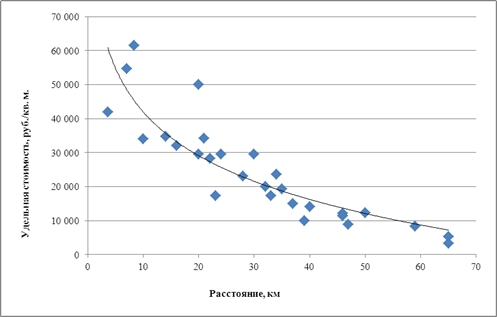

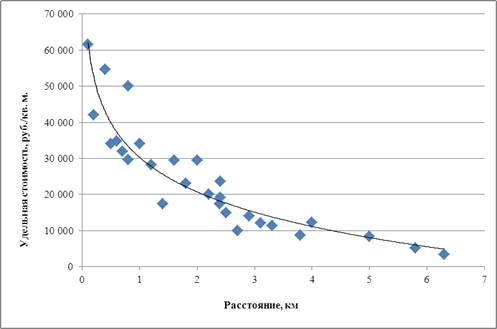

В первую очередь можно выделить фактор, связанный с местоположением и транспортной доступностью, а именно - расстояние до МКАД. Данный фактор оказывает наибольшее влияние на цену объектов, расположенных за чертой города, так как на объекты в черте города оказывает значительное влияние множество других факторов, связанных с местоположением (например, расстояние до метро, расстояние до крупных улиц и т.п.). Кроме того, значимым является фактор расстояние до основных транспортных магистралей.

Среди объектов, предлагаемых к продаже в 2013 году, диапазон значений фактора «Расстояние до МКАД» составил 3,6-59 км, среднее – 33 км.

Диапазон значений фактора «Расстояние до основных транспортных магистралей» составил 0,2-9 км, среднее значение – 1,8 км.

Рисунок 5. Влияние фактора «Расстояние до МКАД» на удельную стоимость объекта

Рисунок 6. Влияние фактора «Расстояние до основных транспортных магистралей» на удельную стоимость объекта

Общая площадь улучшений - по данным опроса агентов, специализирующихся на продаже производственно складской недвижимости Московской области при продаже объектов большей площади, продавцы готовы идти на определенное снижение платежа, являющееся аналогом «скидки на опт», т.е. объекты большей площади, как правило, стоят дешевле в пересчете на один квадратный метр. Диапазон значений фактора «общая площадь улучшений» составил 110-75 000 кв. м., среднее значение – 8 939 кв. м.

Рисунок 7. Влияние фактора «Общая площадь улучшений» на удельную стоимость объекта

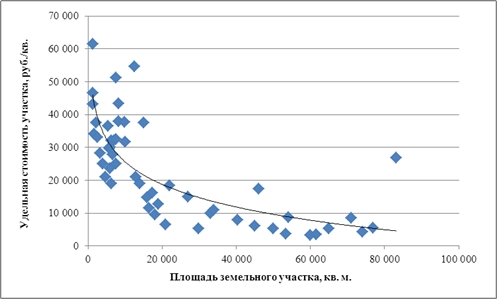

Общая площадь земельного участка. Объекты производственно-складского назначения, имеющие земельный участок большей площади имеют больший спрос на рынке. Так как, на избыточном земельном участке можно организовать стоянку для транспорта, разместить открытый склад для различной продукции, есть возможность маневра большегрузного транспорта. Диапазон значения фактора «Общая площадь участка» составил 1 300-83 200 кв. м., среднее значение – 22 764 кв. м.

Рисунок 8. Влияние фактора «Общая площадь земельного участка» на удельную стоимость объекта

К наиболее значимым качественным факторам относятся:

Состояние/уровень внутренней отделки производственно-складских помещений — хорошее состояние здания или проведенный в нем капитальный ремонт избавят потенциального собственника от привлечения дополнительных инвестиций в объект. Цены предложений производственно-складских зданий или встроенных помещений, находящихся в хорошем состоянии с простым уровнем отделки, выше цен предложений объектов, находящихся в удовлетворительном состоянии.

Таблица 1. Значения фактора «Состояние/уровень внутренней отделки»

Наличие и состояние инженерных сетей также играет значительную роль в формировании стоимости производственно-складского объекта. Этот фактор определяет объем необходимых капиталовложений для нормального функционирования объекта, при этом, с точки зрения реализации производственно-складской функции, первостепенным является наличие электроснабжения и теплоснабжения.

Таблица 2. Значения фактора «Наличие и состояние инженерных сетей»

Оснащенность подъездными путями и их удобство – наиболее востребованными являются участки, имеющие несколько удобных подъездных путей. Удобство подъездных путей оценивается по бальной системе, в зависимости от класса и уровня движения автотранспорта по улице, с которой осуществляется заезд транспорта на территорию, а также возможности временной парковки на ней.

Таблица 3. Значения фактора «Оснащенность подъездными путями и их удобство»

В зависимости от типа производства могут быть учтены и другие ценообразующие факторы (наличие железнодорожной ветки, высота потолков, наличие кранов и т.д.).

Основные тенденции и прогнозы на рынке производственно-складской недвижимости Москвы и Московской области

В 2013 году была пересмотрена классификация промышленно-складской недвижимости – уточнена информация относительно объектов класса «А+».

На рынке по-прежнему отмечается высокий уровень спроса на фоне дефицита качественного предложения, уровень вакантных площадей составлял в 2013 году 1-2%.

Основной ввод новых объектов приходится на популярные направления: юг, юго-восток, юго-запад. При этом практически все объекты относятся к классу «А».

Объем сделок в сегменте промышленно-складской недвижимости составил около 1,3 млн кв. м.

Относительно новой тенденцией является реализация проектов удаленных от МКАДа на расстояние 30-50 км.

Реализация проектов по схеме «built-to-suit» становится все более популярной – по различным оценкам в 2013 году таким образом реализовано от 35% до 60% площадей.

С учетом отсрочки даты ввода в эксплуатацию ряда проектов, в 2014 году может сохраниться объем ввода 2013 года. При этом ожидается сохранение уровня вакантных площадей на уровне 2-4%.

Роста арендных ставок и стоимости продажи объектов не ожидается – основным сдерживающим фактором является неблагоприятный макроэкономический прогноз на 2014 год (прогнозируется низкий рост ВВП и других социально-экономических показателей).

Среди наиболее крупных проектов, заявленных к вводу в эксплуатацию в 2014 году, эксперты рынка выделяют: индустриальный парк «Южные Врата» и логистический парк «Радумля», общей площадью 200 и 155 тыс. кв. м. соответственно.

Выводы: близкие к рекордным объемы ввода площадей на рынке производственно-складской недвижимости Москвы и Московской области не оказали существенного влияния на спрос, который продолжает находиться на высоком уровне. При отсутствии серьезных колебаний коммерческих условий на фоне высокого уровня спроса можно сделать вывод о стабилизации рынка. Основными факторами, которые сдерживают рынок от дальнейшего активного развития, являются макроэкономические – нестабильность общеэкономической ситуации увеличивает риски девелоперов, вынуждая последних все активнее работать по схеме «build-to-suit».